はじめに|登山者にとっての“常識”を見直す

こんにちは!市川です!

自己紹介はコチラです

今日のテーマは「山岳保険は本当に必要か?」です。

今回のテーマは医療そのものではありませんが、医師としての視点から『山岳保険はすべての人に必要なのか?』と日頃から疑問を持っています。

結論から言うと、

「山岳保険が不要な人も多くいるのではないか?」

仮に必要だとしても「捜索救助費用補償以外はいらないのでは?」

と思っています。

✔️ 山岳保険の保険料がバカにならないと思っている方

✔️ 山岳保険は我が身と家族を守るために必須だと思っている方

今回は雑記として、僕個人が山岳保険について思っていることを独断と偏見で語ります😁

最後まで読んでいただければ、

⭕️ 山岳保険が必要な人

❌ 山岳保険が必要ではない人

がしっかり理解できるようになると思います。

ぜひ、最後まで閲覧して下さい!

自立した登山者であれば山岳保険に加入すべき⁉

万が一遭難した場合の迷惑を最小限にするためにも

自立した登山者であれば山岳保険に加入すべきだね。

登山業界では「自立した登山者であれば山岳保険に加入すべき」という論調があります。

実際、多くの登山系メディアや保険サイトでは、山岳保険を「マナー」や「常識」として位置付けています。

長野県などでは「山岳保険の加入に努めること」と条例で努力義務化されている地域もあります。

登山webコミュニティやアンケートでも、

「好きなこと(登山)を続けるため」

「遭難した場合の迷惑を最小限にするため」

「家族のためにも加入すべき」

という意見を多く目にします。

これらの志そのものは何ら否定するものではありません。

しかし・・・

✅ 立派な志を実行する手段として山岳保険は適切なのでしょうか?

✅ 本当にすべての登山者が山岳保険に入るべきなのでしょうか?

✅ 内容を理解せずに山岳保険に入っていませんか?

日本は公的保険制度が優れていて、民間保険に頼らなければいけないケースは限定的です。

本記事では「日本の公的保険」を加味しつつ、登山者にとって山岳保険が必要かどうかを冷静に判断できる視点を提供します。

なお、山岳保険を推奨している方々(長野県をはじめとした自治体、山岳救助隊、遭対協、山岳保険を運営している企業など)を非難する意図は一切ありませんのでご了承下さい。

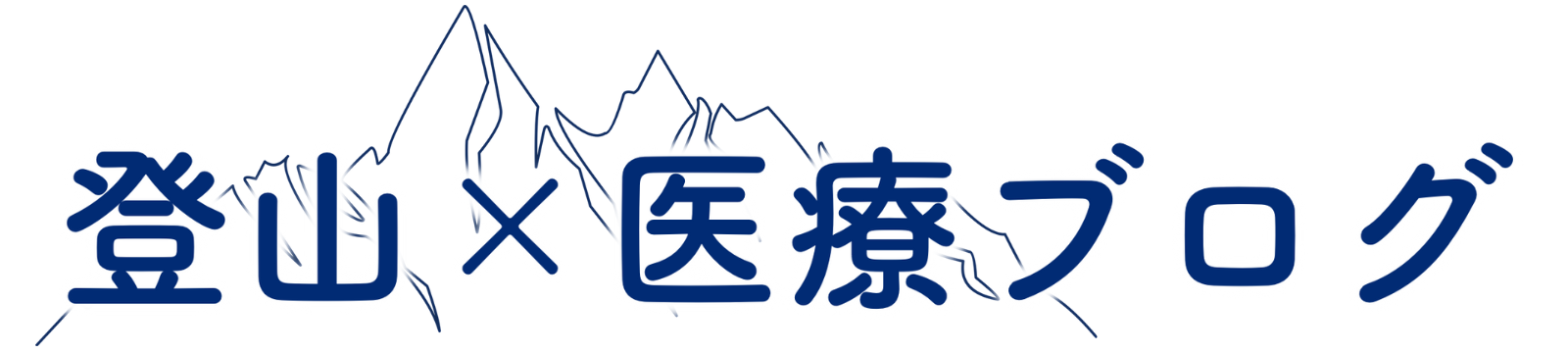

保険は「確率低・損失大のリスクに備える」が基本原則

まず、保険の本質を押さえましょう。

保険とはもともと相互扶助です。

「多くの人が少しずつお金を出し合って、困った人が出たときに支援する」のが目的です。

そして、

保険の役割は「発生確率は低いが、発生した場合の損失が極めて大きいリスク」に対して備えること

自分だけではどうしようもない人生が破綻するレベルの損失に対して、多くの人の力を借りて助けてもらうのです(相互扶助)。

例えば・・・

| リスク | 発生確率 | 想定損失 |

|---|---|---|

| 死亡 | 0.001%(※1) | 数千万〜数億円 (死亡時の年齢・年収次第) |

| 住宅火災 | 0.019%(※2) | 数千万〜数億円 (自宅損失・周囲への被害次第) |

| 自動車事故で人を死なせてしまう | 0.0033%(※3) | 数千万〜数億円の賠償 (死亡時の年齢・年収次第) |

※1:40歳男性の死亡確率 厚生労働省:令和5年簡易生命表より

※2:総務省消防庁「消防統計(令和5年)」、総務省 令和5年住宅・土地統計調査より概算

※3:令和5年の交通事故死亡事故件数を運転免許保有者数で割った概算

一方、損失の小さいリスク(例:軽傷や登山装備の破損)に対して保険で備えるのは非効率です。

これらは保険ではなく、貯金でカバーするのが合理的です。

登山中に起こるリスクを整理してみよう

登山における主なリスクを考えてみましょう。

登山で起こる主なトラブルとして・・・

⚠️ ケガ:日焼け・擦り傷・捻挫、骨折など

⚠️ 病気:高山病、熱中症、低体温症、心房細動、心筋梗塞など

⚠️ 遭難:道迷い・行動不能による救助要請

⚠️ 他人への加害:すれ違い事故など

このようなものが考えられます。

ついで、これらのトラブルを「確率」と「損失」の2軸で考えてみると下図のようになります。

確率高・損失小

日焼けや靴擦れ、擦り傷などは登山をしていれば高確率で発生しますが、損失は小さいので「日焼け保険」に入る人はいないと思います😅

確率低・損失小

骨折や捻挫、重症高山病となると、発生確率は低くなりますが、損失としても大きくありません。

「いやいや、骨折は損失がデカいよ!」

という方もいるかもしれませんが、一般的な骨折では人生が破綻することはありませんよね。

「それでも治療費は馬鹿にならないし、しばらく働けないのも困る」

という方もいるかもしれませんが、日本は公的保険がしっかりしているので、わざわざ山岳保険でカバーしなくても、意外と治療費はかからず、働けない期間も一定額の補償はあります(詳細は後述)。

確率低・損失大

保険の原則に該当するのが、

❗他人にケガを負わせたり、命に対する補償

❗遭難救助

この2つになります。

すれ違い事故などで他人にケガを負わせてしまったり、最悪の場合、相手が命を落としてしまうと損害賠償額は計り知れません。

その方の背景(年齢・年収)にもよりますが、数千万〜数億円の賠償が必要になります。

これは完全に人生が破綻するレベルですね。

遭難救助では一般的な捜索費用は数万〜数百万円なので、人生が破綻するレベルかどうかは個人の貯蓄額によると思います。

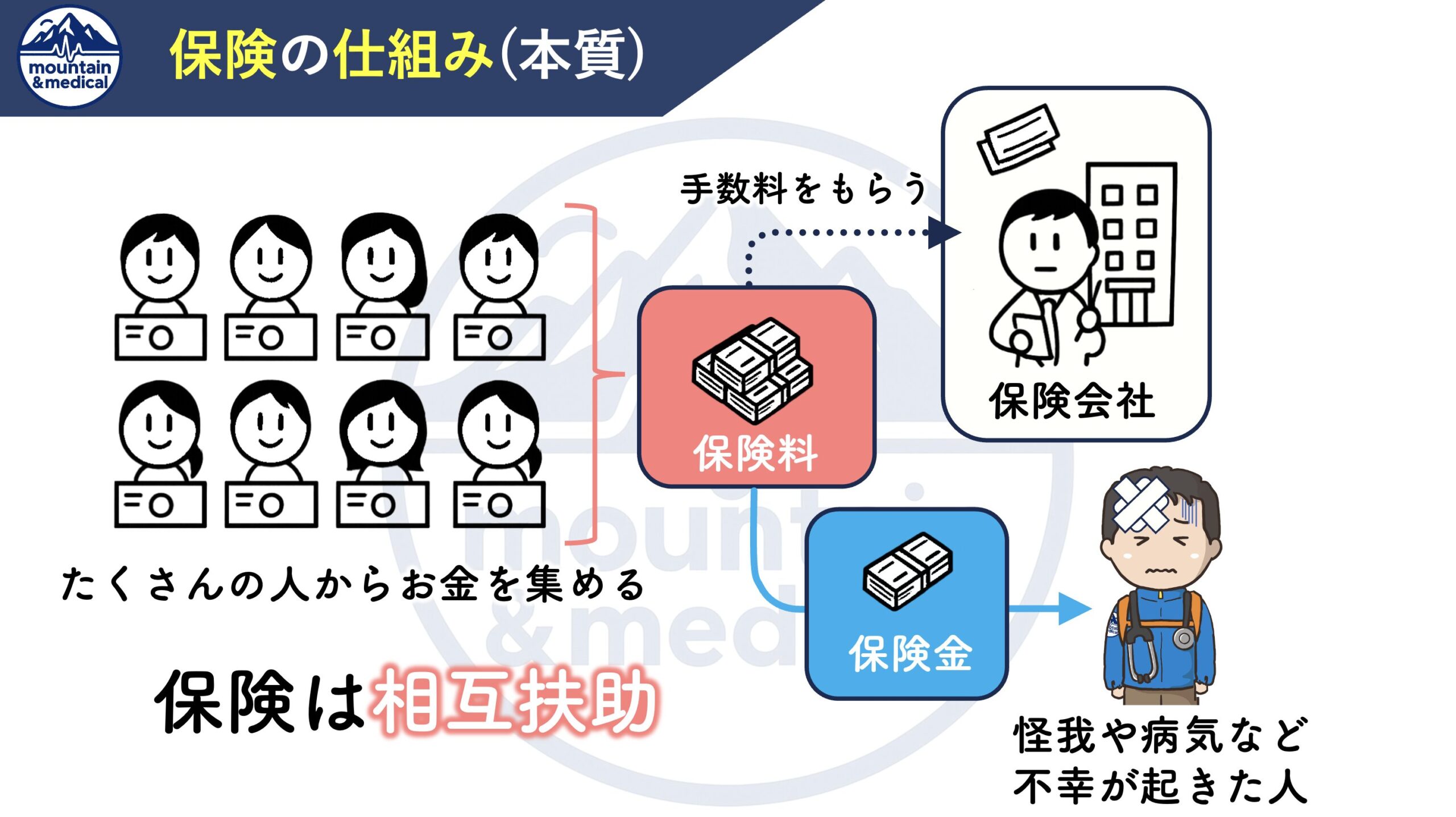

山岳保険の中身を解剖する

皆さんは山岳保険の中身をちゃんと知ってから加入していますか?

山岳保険の「中身の概要」と「僕の主観による必要度」は下図の通り

1.捜索救助費用補償

遭難してしまった際の救助隊にお支払いする実費や手当ですね。

「山岳救助は無料では?」と思っている方も少数いるかもしれません。

確かに警察・消防は基本無料です。

しかし、特に長野県の場合では彼らが単独で出ることは少なく、多くの場合には遭対協という民間の救助組織とともに救助活動を行います。

遭対協は民間組織なので、日当という形で手当が出ますし、救助で使った装備(ロープなど)はすべて要救助者(つまり登山者)へ請求されます。

✅ 唯一、山岳保険でしか備えられない現実的なリスクです

捜索に難航して救助活動が長期化すると数百万円の請求になることもあるようですが、すぐに救助されれば数万円程度で済むこともあります。

YAMAPアウトドア保険サイトによると

遭難救助費用の平均支払額は約40万円

これぐらいなら一般的には人生が破綻するレベルではないので、「いかに早く救助してもらうか」が自分の命を守る意味でも、救助費用を抑える意味でも重要になりますね。

2. 個人賠償責任補償

こちらはまさに「確率低・損失大」と保険でカバーすべき内容です。

しかし、山岳保険が担うべきなのかどうかはケースバーケースになるでしょう。

登山道ですれ違いざまに誤って他人を押してしまい、滑落させてしまった・・・

テント場で転んで、他人のテントを壊してしまった・・・

物の破損や軽いケガならともかく、万が一、命を奪ってしまうとその補償額は計り知れません。

年齢・年収によりますが数億円になることも十分ありえます。

そうなってしまったら「完全に人生が破綻」しますよね・・・

これは確実に保険でカバーすべきです。

しかし・・・

✅ すでに他の保険でカバーしている人は重複加入の必要なし

✅ 他に個人賠償責任補償をしている保険がないなら山岳保険でカバーすべき

✅ 個人賠償責任補償は同居の家族にも適用される

※例えば、夫が自動車保険で個人賠償責任補償特約をつけているなら、妻も同居の子供も山岳保険での個人賠償責任補償は不要になります。

⚠️ 登山ガイド・山岳ガイド等のように職業として登山をしている人は自動車保険などに付帯する個人賠償責任保険では補償外になるので注意が必要です。

⚠️ モンベルなど就業中もカバーされる山岳保険に入っておく必要があります。

3. 傷害補償(ケガの補償)

いわゆる「ケガの補償」ですね。

ココで注意すべきは「病気は対象外」ということです。

「急激かつ偶然な外来の事故によりケガ」に対する補償であるため、高山病や熱中症、低体温症などは適用されませんし、登山中に発症した心房細動や心筋梗塞といった病気も対象外です。

意外なのは「凍傷」も基本は対象外になります。

※凍傷・熱中症などは一部対応している山岳保険もあります

🔸 日本は公的保険(健康保険+高額療養費制度)で医療費の自己負担額はかなり抑えられるので、個人的には「あえて加入するメリットは低い」と思っています。

4.死亡補償

死亡や高度障害時におりる保険金ですね。

しかし、一般に山岳保険に付帯している死亡補償は薄いです。

【例】

日山協山岳共済会:100万〜500万円

モンベル山岳保険:5万〜400万円

やまきふエキスパート会員:1万〜50万円

一家の大黒柱を失って、最大500万円では1〜2年の生活費で溶けてしまいますね。

400万、500万円もらおうと思うと当然日々の保険料は高くなります。

そもそも死亡補償はつけていない山岳保険も多いです。

個人的には「死亡補償がほしいなら、別で掛け捨て生命保険に入るべき」だと思います。

5. 携行品損害補償

登山中に壊してしまった道具を補償してもらえる制度。

そこそこ起こりえますが、全く人生は破綻しないので、そもそも保険でカバーする必要がないと感じます。

🔸 貯金で十分カバーできる範囲なので山岳保険としては必要ない。

医療費リスクは「公的保険+貯金」でカバーできる

さて、山岳保険の中身を見てきましたが、

大けがで手術をして、入院が長引いたり長く通院しないといけなくなれば、仕事もできないし、やっぱり保険は必要では?

こんな疑問・不安を拭えない方もいると思います。

しかし、日本の公的医療保険制度は世界でも屈指の手厚さです。

そもそも民間保険に加入しなくても、公的保険だけで以下のような補償を受けられます。

✅ よって「医療費が払えなくて破産する」状況はほぼ発生しません。

ただし、自営業の方は入院した際の有休もないし、傷病手当金ももらえないので、医療費は問題なくても生活費に困る事態はありえます。

山岳保険ではなく就労不能保険などには加入した方がいいかもしれません。

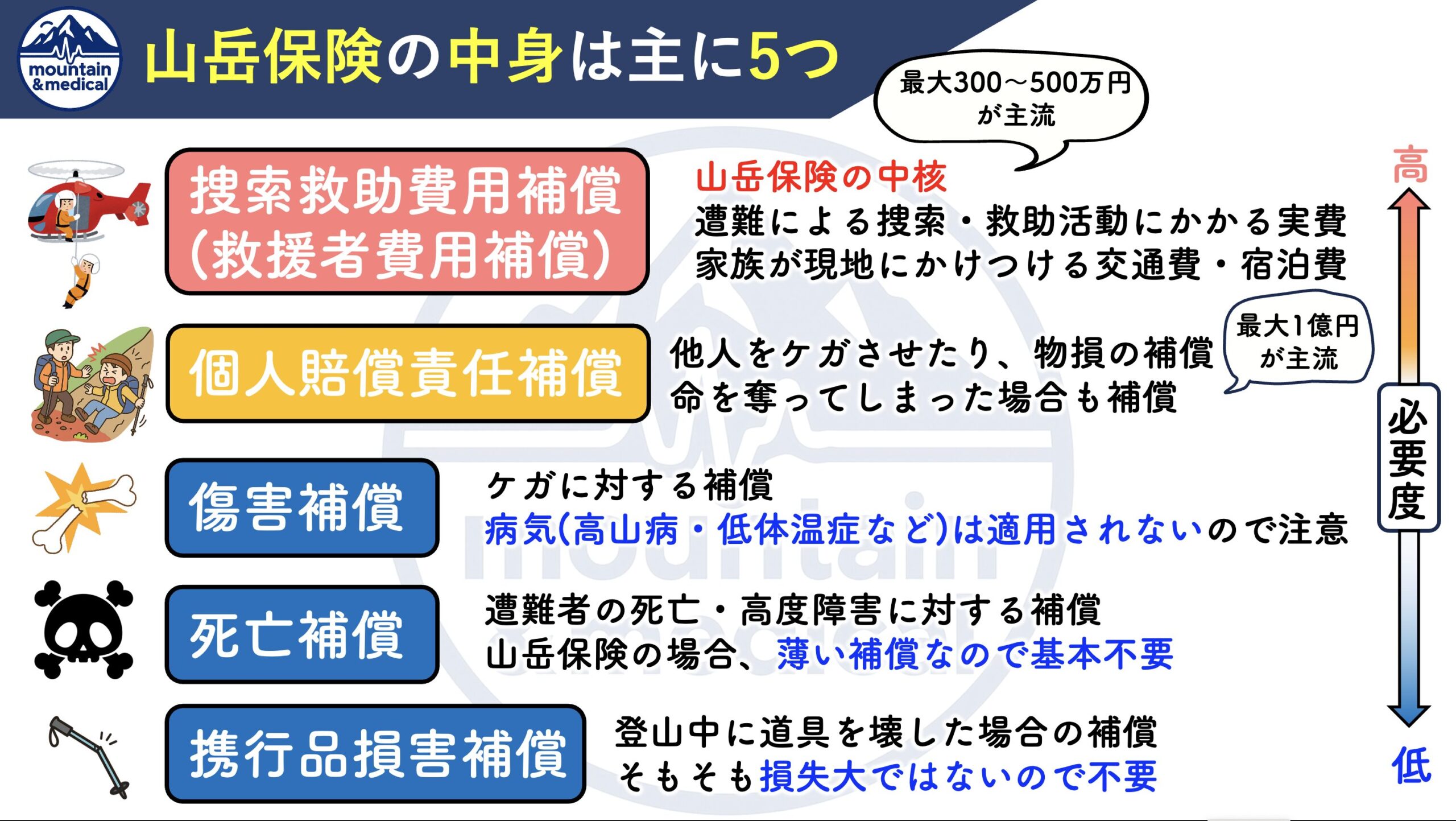

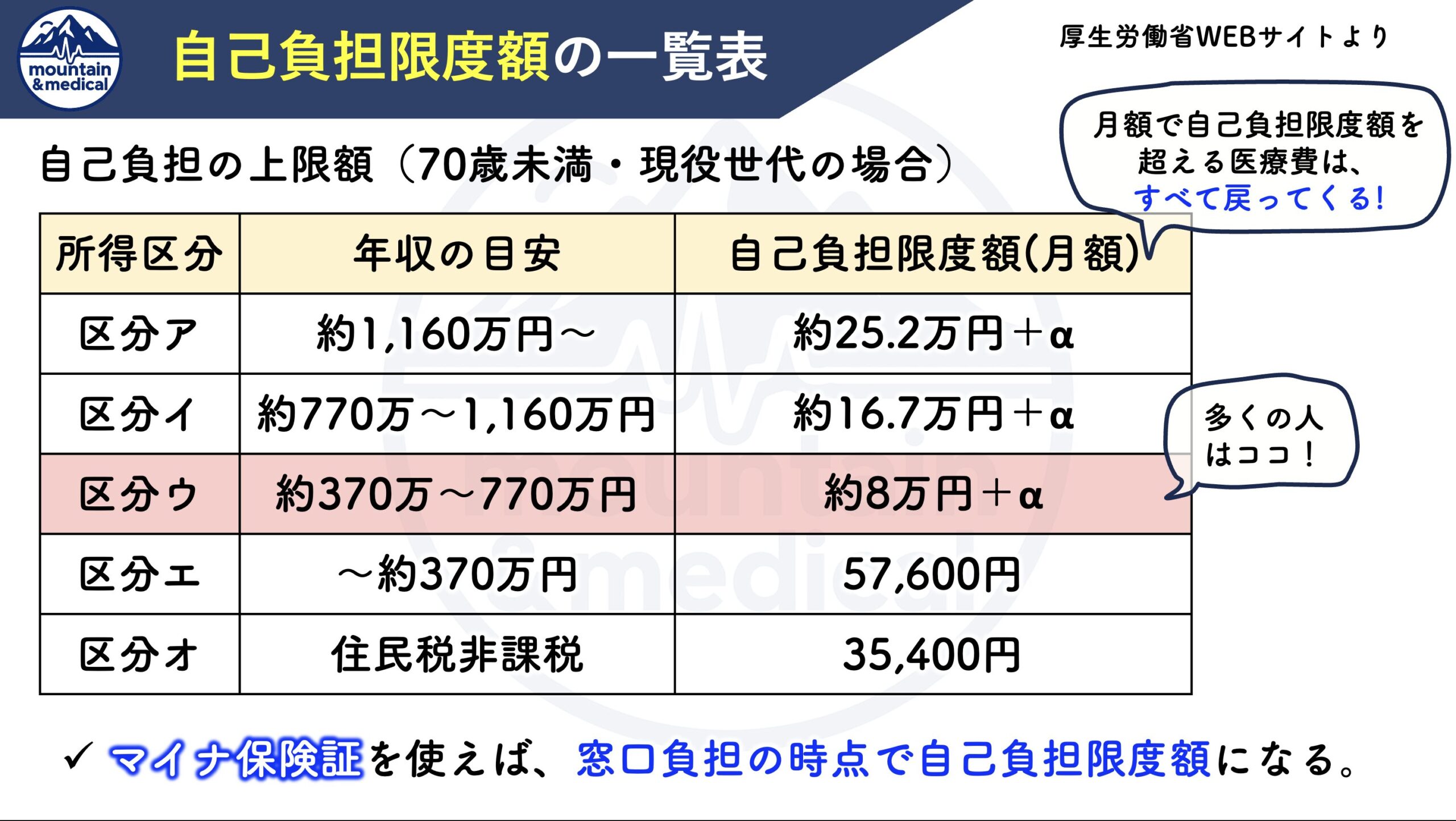

高額療養費制度をご存じですか?

高額療養費制度

日頃から通院している人はともかくとして、あまり病院に縁がない人は知らない人も多いのではないでしょうか?

日本が誇るチート級の制度です。

「細かいことなんて勉強したくない」という人は以下の2点だけ抑えましょう。

以下にその理由を説明します。

例えば、登山中に大けがをして手術もろもろで100万円の医療費がかかったとします。

退院時に窓口で支払うのは3割負担なので、30万円です。

まあまあ高いですよね😅

しかし、必ず病院側から高額療養費制度の案内を受けるはずです。

コチラを申請すれば、なんと212,570円返ってくるのです。

結果的に自己負担は87,430円

いやいや!一旦、窓口で30万円払ったら今月の生活費0円なっちゃうよ・・・。

21万円、返ってくるのが待ってられない・・・。

事前に限度額申請をしておけば、窓口負担の時点で87,430円にすることもできるのですが、ちょっと面倒ですよね。

そんな人は「マイナ保険証」がオススメです。

マイナ保険証を使えば、高額療養費制度が自動で適用されて、あなたは何もしなくても退院時に窓口で87,430円しか請求されません。

✔️100万円の治療を受けても窓口支払は87,430円

神制度ですよね。

(差額は社会保険料として皆さん納めているのですが・・・😅)

上記はあくまで一般的な年収370〜770万円での想定です。

年収が変われば上限金額も変わります。

「もう年金暮らしで年収370万円もないよ」

という方は、どんなに高額な医療を受けても月額57,600円を超えることはありません。

つまり、

日本では医療費負担で生活が破綻することがないような制度になっているのです。

山岳保険が必要? 〜3つの判断基準〜

次の3つをチェックすれば、山岳保険に加入すべきかどうか判断しやすくなります。

① 遭難捜索費用に備える必要があるか?

✅ 貯金に不安があるなら加入を検討しましょう。

② 賠償責任リスクにすでに備えているか?

✅ カバーされているなら重複加入は不要

⚠️ 職業登山(ガイドなど)は就業中もカバーしている山岳保険に加入すべき

(自動車保険や火災保険に付帯するものは「日常生活=非就業時」しかサポートしません)

③ 自分の登山スタイルに合っているか?

「安さ」だけで選ぶと対象外になるケースがあるので注意しましょう。

命を守るもう一つの備え:「GPSログを残す習慣」

登山中にもし遭難した場合、位置情報の有無が生死を分けることがあります。

現代は誰もがスマホ(GPSロガー)を持つ時代です。

YAMAPやヤマレコのアカウントをお持ちの方は登山中にGPSログを残しながら登山をしましょう。

GPSログの有無で救助までの時間は雲泥の差になります。

救助までの時間が短ければ、

⭕️ ケガや病気も軽症で済むかもしれない

⭕️ 捜索期間の短縮により救助隊の危険も減る

⭕️ 捜索期間の短縮により救助費用が削減

メリットしかありません。

ヤマレコのSAGASUシステム

ヤマレコはSAGASUシステムを提供し、2022年11月に公開しています。

📡 SAGASUシステムとは?

登山者がヤマレコのアプリを利用している場合に、遭難者の携帯電話番号などの情報を入力することで、その遭難者の現在の位置情報や行動履歴、登山計画書などを迅速に確認できる遭難者情報照会システムです。

協定を結んでいる行政機関は自由に使用できるため、わざわざヤマレコに問い合わせなくても、遭難者の携帯電話番号さえ分かれば、警察・消防が直接にSAGASUを利用して、遭難者の行動軌跡、現在地が分かるのです。

まとめ|必要な人に、必要な補償を

まとめです!

山岳保険は

「自立した登山者の必須装備として」

「なんとなく不安だから」

「登山者の常識だから」

で入るものではありません。

日本の公的保険制度を考慮すれば、

✅ 捜索救助補償以外の山岳保険は不要

✅ 個人賠償責任は別の保険でまかなう

✅ 自営業の方は就業不能保険も考慮

が多くの人にとっての正解ではないかと僕は考えています。

「捜索救助費用が貯金で補填できるかどうか」が山岳保険の要否の分かれ目だと思います。

批判を受ける覚悟で言えば「山岳保険も商売」です。

たくさん加入してもらった方が保険会社はいいに決まっています。

あなたにとって本当に必要な補償が何かを見極め、すでに他の制度・保険・貯金でカバーできているなら、山岳保険に入らないという選択も合理的です。

一方で、適切な山岳保険を選択すれば、山岳保険は大切なリスクヘッジの一つになるでしょう。

そして、「登山中にGPSログを残すこと」

僕としては山岳保険以上にこっちの方が重要だと思います。

「GPSログは現代登山の必須装備」といっても過言ではないでしょう。

適切にGPSログを残せば、遭難救助費用が数百万円になる可能性も限りなく低くできると思います。

ちょっと言い過ぎかもしれませんが、GPSログを残せば山岳保険は不要かも⁉

盲目的に世間の勢いに押されて選択するのではなく、「よく考えて選択こと」それが真の自立した登山者の姿勢だと、僕は考えています。

今回は山岳保険の話でしたが、あらゆる保険に通じる話だと思います。

「なんとなく不安だから」保険に入りすぎた結果、高額な保険料を日々支払っている状態にならないように気をつけましょう😅

間違っても「山岳保険に入っていたのに、対象外で保険が下りない」という悲しい結果にならないように、しっかりと学んで適切な選択をできるようになりましょう!

以上です!最後まで閲覧いただきありがとうございました!

コメント

コメント一覧 (3件)

お世話になります。

山岳保険、実は今年の6月にやまきふ共済会のエキスパートに加入したところです。

色々比較検討する中で、もしケガをした際は程度にもよりますが会社員ですので社会保険で3割負担、もし骨折やらで手術したとしても先生が仰るように高額療養費制度を使えばいいし、一般の生命保険の医療保険と死亡保障も加入してるので必要ないと思い、特に加入していませんでした。

私の場合の山行は基本登山ツアーかガイド山行なので、遭難の際の捜索にかかる費用等もさして必要ないだろうな・・とココヘリにも入らずでしたが、好んで行く先が岩稜帯だったり、クライミング要素の多い山行なので、自分もですが万が一落石などで人様にケガを負わせた場合などの賠償責任の保険だけ唯一加入していなかったので、その部分がカバーされている点で月々830円程ならと選択しました。また一年後に続けるか否か、はたまたプラン見直しか検討する予定ではいますが登山をされる皆さんは実際どうされているんでしょうね?

遠藤さん

コメントありがとうございます。

ツアー登山やガイド山行の場合には、事前に計画が共有されていたり、複数人で登ることから、確かに遭難捜索時の発見は早くなりそうですし、救助費用は比較的抑えられるのかもしれません。

ツアー登山の場合にはツアー会社自体が保険に入っている可能性も高いと思うので、確認が必要ですね。

なお、ご存じかもしれませんが、ココヘリにはいわゆる山岳保険(遭難捜索補償)の機能はありませんのでご注意下さい。

JROも同様ですが、ココヘリが提供するのはあくまで自社による捜索サービスのみであり、遭対協などの遭難捜索費用は補償してくれません。

やまきふはいい保険サービスですよね。

登山届を提出することで、業界最高値の遭難捜索費用1000万円まで補償されますし、どのプランであっても登攀も対象になります。

一方で、遠藤さんのお話を聞く限りはエキスパート会員である必要はないのかなとも思いました。

エキスパート会員のメリットはケガの補償に関して登攀も対象になるという点です。

そもそもケガの補償を必要としていないのであれば、エキスパート会員になる必要はありません。

遭難捜索費用については前述の通り登山届を提出しておけば登攀も補償されますし、個人賠償責任についてはそもそもどの保険会社であっても登攀かどうかは問われません。

余談ですが、以前保険会社に問い合わせたことがあるのですが「本人が落とした落石で他人がケガをした場合」は一般的には自然災害とみなされ補償されないらしいです。

自分が他人を直接押して落としてしまった場合には補償されるそうです。

最終的にはケースバイケースになるみたいですが・・・。難しいですね。

先生、仰るとおりエキスパートまでは必要なかったかも?と後々思いました😅色んな保険を見すぎて疲れてしまい、一番良く感じたやまきふのエキスパートにした次第でした。

最終的にはケースバイケースになるみたいですが・・・。難しいですね。

そうらしいですね。細かく状況確認された後に保険対象か判断されるみたいで、結果その判断する人によって変わる可能性もありそうです。

必要な保証をちょっとづつチョイス出来るバイキング保険みたいなのがあるといいのですが😅